从行业发展长周期来看,中国家用

冰箱

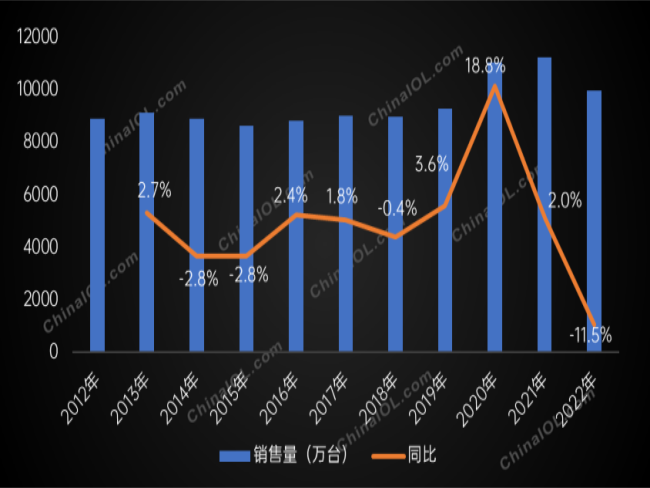

冷柜在经过多年发展扩张后市场保有量趋近饱和,新增需求少,整体进入了成熟稳定的发展状态,在2012到2019年间持续小幅波动。疫情期间在出口暴涨拉动下,出货规模一度达到近十年来的峰值。产业在线数据显示,2020年及2021年销售规模均超1亿台,其中2020年同比增速达到18.8%。

2012-2022年家用冰箱冷柜销售量规模走势(万台)

2022年受疫情反复多发带来的经济放缓、物流阻滞及限工限产,叠加俄乌冲突引发能源危机,全球通胀加剧等影响,国内外需求均出现不同程度的下滑,导致中国家用冰箱冷柜市场出现冲高回落,但整体规模仍高于疫情前水平。

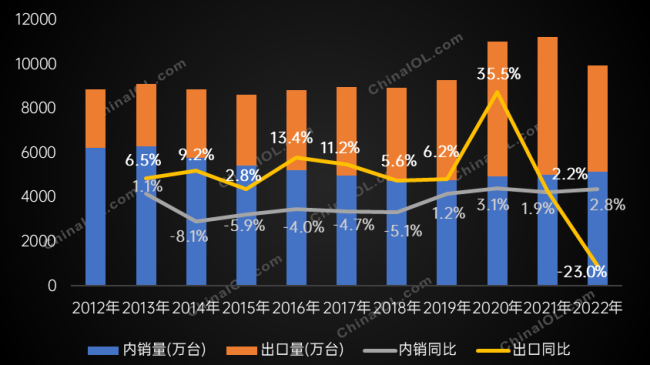

1、内销阶段性发展,出口稳中有升

近十年的家用制冷内销市场呈现N字形走势,基本可分为三个阶段。

前期在国家实行的家电下乡、节能惠民、以旧换新等政策补贴持续推动下快速增长,2013年冰箱冷柜内销规模超6000万台;此后随着政策补贴的退出,叠加前期需求透支,冰箱市场保有量趋近饱和,2014年到2018年期间,行业发展一直呈现下行走势,到了2019年,受原

材料价格进入下行通道以及线上渠道迅速发展拉动,家用冰箱冷柜同比由负转正,内销市场需求小幅增长。

此后进入三年疫情阶段,中国家用制冷产业克服了原材料价格剧烈波动、供应链压力增大、制造业芯片短缺、国内需求疲软、产品利润率下降、竞争加剧等困难,通过优化产品结构及成本、深挖市场、提高产品附加值等让行业发展重回增长态势。

2022年在疫情反复多发带来的经济放缓、物流阻滞及限工限产影响下,居家隔离时间变长,居民囤菜储物需求上升,一定程度上拉动了家用冷柜的增长,2022年整体家用制冷内销规模达5168万台,是近六年来内销最高值,线上表现好于线下。

2012-2022年家用冰箱冷柜行业内外销规模走势变化(万台)

与内销市场走势不同,家用冰箱冷柜出口总体保持了稳中有升的发展趋势,出口量甚至一度超越内销量,撑起行业“半边天”。

相较于内销市场,出口表现更为活跃,增长动力也更加强劲。尤其2020年海外地区疫情持续蔓延,居家办公及外出减少大大刺激了囤积食物意愿的提升,同时为减少疫情带来的影响,鼓励消费,以欧美为首的不少国家进行了现金补贴或者推出了其他促进消费的相关利好政策,海外家用冰箱冷柜订单暴增。

与此同时国外工厂供应链也因面临疫情挑战,产能恢复较慢,在疫情期间,中国作为全球冰箱冷柜最大生产国,凭借其全产业链优势顶住原材料及海运价格飙升的影响,满足了大量增长的海外订单,2020年家用冰箱冷柜出口规模突破6000万台,创下近十年最快增速,较2019年相比增长了35.5%。此后2021年出口同比仍保持正增长,规模达到近十年峰值,出口量突破6200万台,但受全球多地冰箱制造基地陆续恢复生产导致的部分出口订单回流影响,较2020年相比增速明显放缓。

进入2022年,俄乌冲突引发能源危机,叠加海外各国经济刺激政策的退出,全球通胀加剧,此外,多国的加息政策导致居民生活成本走高,进一步抑制了冰箱冷柜等家电耐用品需求,2022年家用冰箱冷柜出口同比出现大幅下滑,但整体规模仍高于疫情前水平。

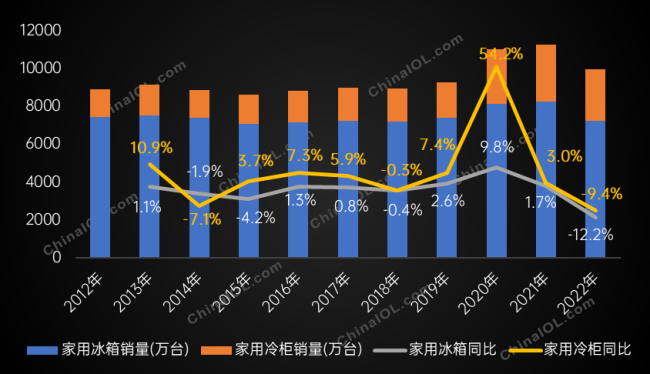

2、冰箱市场成熟,冷柜成长性高

分产品结构来看,近十年间家用冰箱冷柜市场销售主要以冰箱产品为主,且冰箱产品市场占比远高于冷柜产品,但受政策变化以及宏观经济环境的影响,当前冰箱市场已经相对成熟稳定,很难有较大波动。冷柜方面虽然份额较小,但是成长性较高,冷柜所占比例连续多年保持增长。

对比两者的市场发展趋势来看,家用冰箱和冷柜销售规模在近十年间一直处于同步波动,大部分年度两者的走势呈正相关关系,仅个别年度因为政策或是其他行业内因素影响出现偏差。

近三年来看,2020年受疫情影响,居民囤菜储物需求上升,国内外家用冰箱及冷柜需求都出现暴增趋势,在此拉动下两种产品销售规模同比出现大幅增长,增速均创十年新高。其中家用冷柜体量较小,且作为冰箱的存储补充,成为很多家庭的“第二台冰箱”,同比增速超过50%。此后2021年,家用冰箱冷柜市场需求同比仍保持小幅增长,但增速较2020年相比明显放缓。

而2022年在国内疫情反复以及海外俄乌冲突引发能源危机、加剧通胀等多重影响下,全球经济增速放缓,叠加海外库存居高,进一步抑制了家电等耐用品消费, 2022年家用冰箱冷柜需求双双回落,其中冷柜受到国内家用需求拉升影响,销售降幅略低于冰箱。

2012-2022年家用冰箱冷柜分产品销售规模走势变化(万台)

3、需求不断增长,后市机遇与挑战并存

从长周期的行业发展情况来看,近十年来,中国家用冰箱冷柜行业需求在持续增长,总体呈现出以下几个趋势:

一是中高端市场规模不断扩大。随着家庭收入的普遍提高和消费水平的提升,人们对于高品质、高性能、多功能、环保节能的家用冰箱冷柜需求也在不断增加。

二是技术不断创新。家用冰箱冷柜技术从单一的制冷技术逐渐向智能化、套系化、绿色环保化方向发展,如变频技术、智能控制系统、自动调节温度等多种技术应用。

三是产品结构不断优化。家用冰箱冷柜产品结构从单一的储存食品功能逐渐转变成为生活家居的一部分,如更多功能、更多储存区域、更多样化的外观设计等。

四是消费者需求不断升级。在疫情影响下,消费者对家庭食材存储的需求尤为关注,其中特别是以精细化、健康化为核心的存储功能,也进一步促进了行业的不断发展和创新。

进入2023年,随着疫情防控政策的放开,加上国家和地方出台的一系列促消费政策拉动,我国消费市场进入了稳步复苏阶段,国际货币基金组织预计今年中国经济的增长有望达到5.2%,继续成为

亚太地区及全球经济的增长引擎。但由于当前俄乌冲突仍未结束,全球需求走弱,通货膨胀率居高不下,欧美银行业动荡,世界经济发展充满不确定性。不过,部分地区由于库存降低,再加上成本以及航运价格的走低,补库需求略有上升。

综合以上各种因素,产业在线预计2023年中国家用冰箱冷柜整体销售规模将同比持平或者微增。

其中的内销市场就当前来看,冰箱冷柜等家电耐用品终端表现并不像预想的消费复苏呈现快速增长,一方面是由于市场保有量趋近饱和,当前产品主要以更新换代为主;另一方面是源于疫情期间收入的不稳定性,居民储蓄意愿增强,导致对冰箱冷柜等耐用品消费意愿仍相对谨慎,多地出台促消费政策提振力度有限。

此外前两年的家用冷柜增长主要受疫情居家影响拉动,需求前置。当前终端市场虽然伴随国内疫情防控进入稳定状态,但家电耐用品消费需求恢复速度较慢。因此,与去年同期高基数对比,产业在线预计2023年家用冰箱冷柜内销市场同比将出现小幅下滑。

对于2023年家用冰箱冷柜的出口形势,由于去年同期基数较低,其次得益于国际油价和粮价回落,全球通胀水平小幅回落,当前海运及大宗原材料价格仍处低位,欧洲高库存缓解,再加上6月2日RECP进入全面实施新阶段,均有利于出口,预计2023年家用冰箱冷柜出口规模同比有望实现小幅增长。

注:本文中的冰箱冷柜数据均指使用

压缩机的家用冰箱和冷柜,不含商用产品

18273191781

18273191781 bao@hvacr.cn

bao@hvacr.cn

参与评论

共收到条评论