在这样的背景下,2023年三季度中国主流HFC制冷剂市场产量环比下行不足8%,仍然保持了较强的市场活力。

淡季不淡 产量窄幅波动

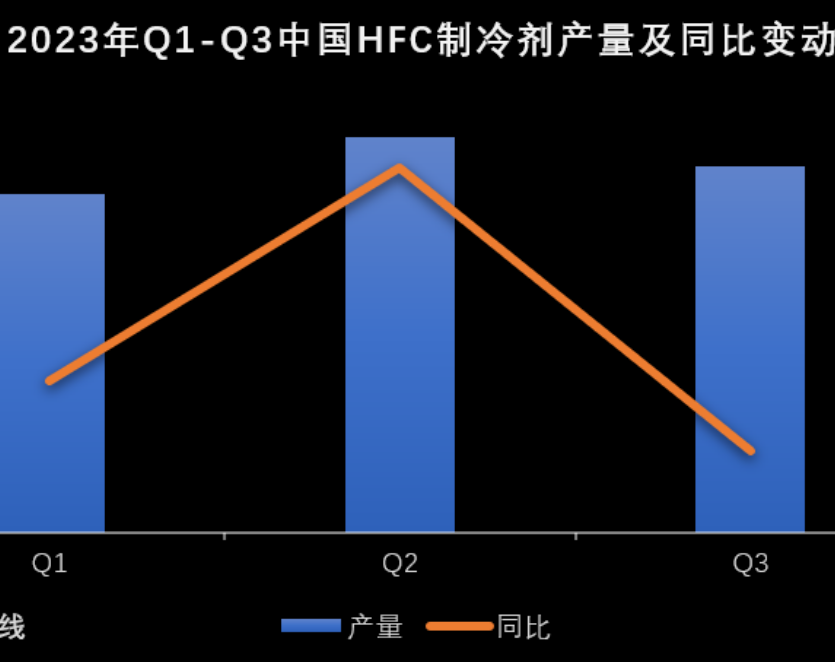

产业在线数据显示,2023年3季度,中国主流HFC制冷剂产量约21.9万吨,环比走低7.34%,同比下调6.08%。2023年1-3季度,中国主流HFC制冷剂产量累计约65.9万吨,同比窄幅下调约0.51%。

三季度,中国制冷剂市场面临内外销双重疲软的压力。内销方面,空调厂排产进入淡季,对制冷剂实际消耗有限,而高温天气带来的售后需求也基本提前完成备货,难有较多新增订单。

外贸方面,三季度是出口订单淡季,加之今年7月份美国对从中国进口的HFC制冷剂启动第九次反规避调查,外贸订单大幅减少,同样在一定程度上引致了中国三季度制冷剂市场需求的疲软表现。

应用广泛 市场迎长景气周期

如图所示,R32、R134a、R152a和R125仍是中国市场内最主流的第三代制冷剂,四种制冷剂合计市场占比超90%。其中,除了R152a部分作为原料生产HCFC-142b进而生产VDF、HFC-143a等外,其他三种制冷剂均以单工质制冷剂或混配制冷剂的形式,在我国家用、商用、车用空调及其他

制冷设备中有着广泛的应用。

可喜的是,虽然《基加利修正案》规定的基线年结束,制冷剂企业间竞价冲量的拼内力阶段已然告一段落,但是中国整体制冷剂市场仍保持着较高的产销规模。而随着HFC制冷剂配额方案确定,在未来较为稳定的市场格局下,高涨的需求将支撑HFC制冷剂市场维持长景气周期。

18273191781

18273191781 bao@hvacr.cn

bao@hvacr.cn

参与评论

共收到条评论