“全年生产各类

空调器47万台,销售各类空调器47万台。”这是

春兰股份(600854.SH)上市第二年,即1995年年报中披露的空调销售数据,但是近三十年之后,昔日“空调之王”的空调销售数量还仅剩下2.2万台。

春兰股份近日发布的2023年年报显示,公司空调当年生产量为3.1万台,同比下降43.64%;销售量为2.2万台,同比下降31.25%;库存量为3.4万台,同比增长36%。

尽管空调业务的销量爆降,但是春兰股份2023年业绩却同比增长,这究竟是为什么?

01、主营惨淡,业绩大部分靠分红

资料显示,春兰股份1994年在上交所挂牌上市,目前业务包括销售空调制冷产品、房地产开发经营、房屋租赁。

曾几何时,春兰股份是中国空调市场的行业龙头,1995年-2001年连续七年归母净利润超2亿元,2003-2005年连续三年营业收入超30亿元,其创始人陶建幸也成为响当当的“空调之父”,他曾带领春兰空调闯入了国际市场,位居世界第七。

但是,企业发展如“逆水行舟”,不进则退。2005年之后,春兰空调的营业收入与归母净利润每况愈下,时至今日已经可以用“惨淡”来形容。

2023年,春兰股份实现营业收入1.73亿元,同比下降38.62%;归母净利润为1.48亿元,同比增长20.54%。

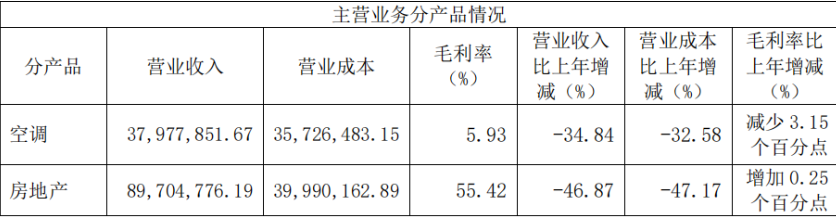

分产品来看,2023年,春兰股份的空调业务实现营业收入0.38亿元,同比下降34.84%,毛利率为5.93%,同比减少3.15个百分点。

时代记者注意到,过去十年,即2014-2023年,昔日“空调之王”春兰股份的空调销售量下降严重,已经从一年销售32万台降至2.2万台。

△时代周报记者制表

春兰股份的另一块业务是房地产,该业务2023年实现营业收入0.90亿元,同比下降46.87%,毛利率为55.42%,同比增加0.25个百分点。

△图片来源:春兰股份2023年年报

对此,春兰股份的解释是空调出货量下滑,收入下降;受大环境的影响,购房需求下降明显,导致房地产业务收入下降。

别看两个主要业务的营业收入都大幅下降,但是春兰股份的净利润缘何同比增长呢?对此,春兰股份在2023年年报中的解释是“主要来源于公司其他权益工具投资在持有期间取得的股利收入,目前泰州电厂、龙源泰州公司盈利能力及分红水平较高,保证了公司盈利处于相对高位。”

春兰股份2023年在主营业务经营惨淡的背景下,能够实现归母净利润增长,主要来源于“公司其他权益工具投资在持有期间取得的股利收入与上年相比增加5641.57万元。”

春兰股份2023年年报显示,公司依靠泰州电厂、龙源泰州公司的投资收益,确认的股利收入合计约为0.97亿元,占当期净利润的65.54%。

但是,分红并不能成为一家上市公司的主营业务,而且从长期来看,公司存在利润收益不稳定的风险。

02、再次处于战略转型的路口

此后,春兰股份开始选择战略转型的方向,2009年9月,通过股权置换春兰集团所拥有的泰州电厂10%的股权、泰州星威房地产公司60%的股权以及15.55万平方米的土地,春兰股份恢复上市,主营业务多了房地产行业。

实际上,在进军房地产业之前,春兰股份也曾已进行过多次多元化转型的尝试,涉及摩托车、卡车、洗衣机、彩电、

冰箱等业务,甚至还成立了高能动力镍氢电池事业部,并研发出国内第一块拥有完全自主产权的高能动力镍氢电池。

可惜十多年的转型均以失败告终,如今,春兰股份的主营业务“空调”早已衰落,“救命稻草”房地产业也陷入低迷状态。春兰股份再次处在战略转型的路口,是坚持内生发展,还是进行新一轮的多样化转型呢?

对于时代周报的采访需求,春兰股份相关人士表示,因本部门后续还有一季度报告等事项需处理,采访事宜需要安排到劳动节之后进行。

从资产质量方面来看,春兰股份虽然盈利能力较弱,但公司现金流非常充沛。

春兰股份2023年年报显示,公司的资产负债率仅8%左右,货币资金逾10亿元。且近三年,公司不存在短期借款。

今年3月,在回复投资者提问时,春兰股份表示,“公司目前没有大额投资计划,满足经营需要之外的现金,主要以定期形式存放在国有大行。”

二级市场的角度来看,春兰股份的股价近期一直徘徊在4.50元左右,其每股净资产约为4.51元,股价几乎等同于每股净资产价格。

另外,春兰股份2023年年度利润分配预案为:拟向全体股东每10股派1.4元(含税),约合派发现金红利7272.42万元(含税)。

“这个股息可以,良心企业”一位投资者在春兰股份的股吧里感叹。

值得注意的是,2017年至今,春兰股份每年都进行现金分红,尤其是近三年的分红持续增长。

手握巨额货币,且资产负债率极低的春兰股份未来该如何选择战略转型呢?这或是公司管理层值得深思的问题。

18273191781

18273191781 bao@hvacr.cn

bao@hvacr.cn

参与评论

共收到条评论