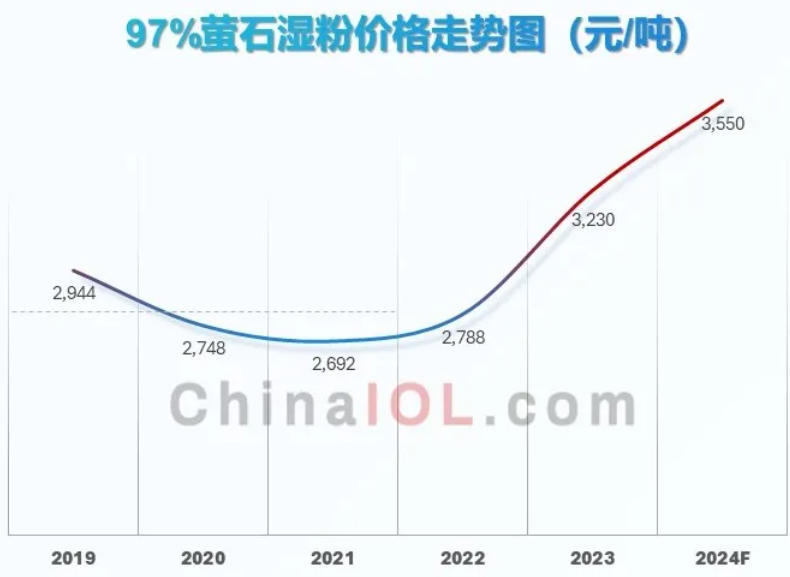

产业在线监测数据显示,截至5月底,国内97%萤石湿粉主流产区市场价:

内蒙古3850-3900元/吨,江、浙、赣3850-3900元/吨,

福建3900元/吨,已创下近5年新高。相较于2021年萤石年度均价,涨幅约31.9%。

分析其涨价原因,我们认为,安全专项整治活动的开展,只是短期内对萤石价格起到推动作用。究其深层次原因,终端市场锂电池、新能源汽车、光伏、半导体等新兴行业高速发展,对六氟磷酸锂、PVDF等产品需求激增,从而带动氟化工行业高速扩容,上游氟资源作为氟化工产业链的源头,萤石市场呈现量价齐增的态势。

政策:专项整治活动开展周期长,涉及范围广,加速淘汰落后产能、确保安全生产

2024年3月,国家矿山安全监察局印发《关于开展萤石矿山安全生产专项整治的通知》,决定在全国范围内开展萤石矿山安全生产专项整治。此次专项整治活动时间为2024年3月至8月,分为自查自改(3月-5月)、重点检查(6月-7月)、抽查检查和总结评估(8月)这三个阶段。

受此次专项整治活动影响,各地萤石矿开工受到一定限制,萤石粉供应趋紧,下游需求旺盛,行业供不应求,价格强势上涨。目前,萤石粉价格已涨至近年新高。2020-2022年,萤石价格横盘,整体量平价稳。该时期各企业纷纷扩产争夺

制冷剂配额,制冷剂产量增长较快,但萤石产能增量受疫情影响,增幅有限。2023年,行业政策趋严、落后矿山淘汰、新增矿山产能尚未跟上共同推动萤石价格攀高。

需求:六氟磷酸锂、PVDF等热门产品大幅扩产,氟化工行业高速扩容,对氟资源的需求随之提升

从需求方面来看,萤石是现代工业的重要矿物原料,在多个领域发挥着关键作用。在氟化工领域,萤石作为产业链的起点,形成了以氢氟酸为关键中间体的无机氟化物、含氟制冷剂、含氟聚合物和含氟精细化学品四大类产品体系。据不完全统计,这四大产品体系2023年产销规模折合萤石当量共约496.6万吨。

2023年无机氟化物产销规模折合萤石当量约176.5万吨,消费占比36%

无机氟化物即氟化盐,过去以氟化铝、冰晶石为主,基本用于电解铝。而动力电池储能行业崛起则催生了以六氟磷酸锂(LiPF6)、双氟磺酰亚胺锂(LiFSI)、双三氟甲基磺酰亚胺锂(LiTFSI)为代表的新型氟化物的市场需求。据公开资料显示,2022年我国六氟磷酸锂产量约12.8万吨,同比上涨69%;2023年其产量增加至13.7万吨,同比增长7%。据产业在线统计数据,2025年六氟磷酸锂产能将扩展至30万吨。总计2023年无机氟化物产销规模折合萤石当量约176.5万吨。

2023年含氟制冷剂产销规模折合萤石当量约235.7万吨,消费占比47%

含氟制冷剂应用于

冰箱、

空调、

冷库等

制冷设备,另外部分含氟制冷剂单质也是含氟高分子

材料的主要原材料。据产业在线数据显示,2023年我国含氟制冷剂产能、产量分别达到379.72万吨和231.72万吨,较2022年同比增长19.17%、7.02%。不同类型制冷剂分别按照氢氟酸单耗0.53t/t、0.8t/t、0.88t/t、2t/t计算,2023年产销规模折合萤石当量约235.7万吨。

2023年含氟聚合物产销规模折合萤石当量约74.7万吨,消费占比15%

含氟聚合物包含氟树脂、氟橡胶和氟涂料等,可广泛应用于半导体、军工、污水处理、燃料电池等高端制造领域,主要产品为PTFE、PVDF、FEP、FKM等。产业在线数据显示,2023年我国含氟聚合物总产量达32.7万吨,较2022年增长16.9%。其中,PTFE和PVDF是应用最广的氟树脂产品,在国内市场份额约80%,产量分别同比增长12.3%、22.3%。截至2023年底,我国PTFE产能已达22万吨,PVDF产能达19万吨。2023年含氟聚合物产销规模折合萤石当量约74.7万吨。

2023年含氟精细化学品产销规模折合萤石当量约9.7万吨,消费占比2%

含氟精细化学品主要包括含氟中间体(通常用于合成含氟农药/医药)、含氟电子化学品、含氟表面活性剂等。含氟精细化学品的消费情况大致为氟农药30%、氟医药25%、电子气体20%、氟表面活性剂10%、其他15%。2022年我国含氟精细化学品总产量达到19万吨以上,在氟化工的产值占比为30%,年均增长15%以上。2023年我国含氟精细化学品总产量预计达22万吨,产销规模折合萤石当量约9.7万吨。

供应:供应呈现多途径增长,头部企业扩产仍是主流,进口与跨界增长明显

近年来国家对环境保护、安全生产、绿色矿山建设以及划定生态红线等要求日趋严格,行业政策逐渐趋紧、监管力度不断加大,准入门槛越来越高,萤石供应趋于集中。氟资源供应增量主要通过以下途径:

1. 国内企业规模扩产:2024年萤石粉供应量相较2023年有所增长。其中,金石资源与包钢建设萤石资源综合利用项目,建成后加工能力可达100万吨,2024年包钢金石资源综合利用项目计划生产萤石粉50万-60万吨。此外,国内氟化工龙头企业也已经开始布局萤石资源。

巨化集团巨元矿业年产20万吨萤石矿综合开发利用项目2023年12月开工;永和股份现拥有3个采矿权和2个探矿权,已经探明萤石保有资源储量达到485.27万吨矿石量,子公司华生萤石现有8万吨/年的萤石精粉浮选产能。

2. 国外萤石进口增加:萤石进出口在我国萤石的供需结构中占据了一定的比例。在鼓励低端原材料产品出口和氟化工产业高速发展的背景下,我国自2018年已由萤石净出口国转变为净进口国。2023年我国萤石进口量由2020年的78.15万吨增长至101.6万吨。随着萤石下游需求的增长,进口萤石已成为我国氟资源补充的一个重要途径。

3. 磷化工副产氢氟酸产量增大:目前萤石法制备氟化氢产能占到全国产能的92%,但利用磷化工副产的氟硅酸同样可以制备氢氟酸,全国大概有15-20万吨的氢氟酸产能来自于磷化工副产。近年磷化工企业纷纷开始布局氟化工产品,随着磷、氟化工产业协同发展以及磷矿伴生资源副产氢氟酸技术的成熟与推广,此途径的氟资源供应量将不断增加。

随着中国氟化工领域的技术进步,行业持续高速发展,我国萤石需求量不断增加。同时考虑到国内对萤石资源的保护和环保趋严的要求,行业未来新增产能主要来自金石资源等大型矿产企业、萤石进口和磷化工副产,行业供应趋向集中。

价格:作为“第二稀土”的国家级战略资源,价值重估必将在价格上体现

2023年我国氟化工产品产销规模折合萤石当量共约496.6万吨。据中国矿业联合会萤石产业发展工作委员会发布的《2023中国萤石行业报告》显示,2023年全球萤石产量约890万吨,我国萤石产量总量630万吨,占全球的70%左右。萤石下游氢氟酸和氟化铝的消费占比约为80%,以此推测,2023年我国氟化工领域萤石供给约504万吨,整体供需处于紧平衡状态。

综上所述,安全整治行动在短期内推涨了萤石价格,下游新兴行业的快速发展拉动氟资源需求增长,而多个政策的出台必将使得萤石供应更加集中。作为战略性矿产,萤石供需平衡的微妙状态,加之需求高速增长与政策导向收紧,萤石价格重心有望不断抬高。

18273191781

18273191781 bao@hvacr.cn

bao@hvacr.cn

参与评论

共收到条评论