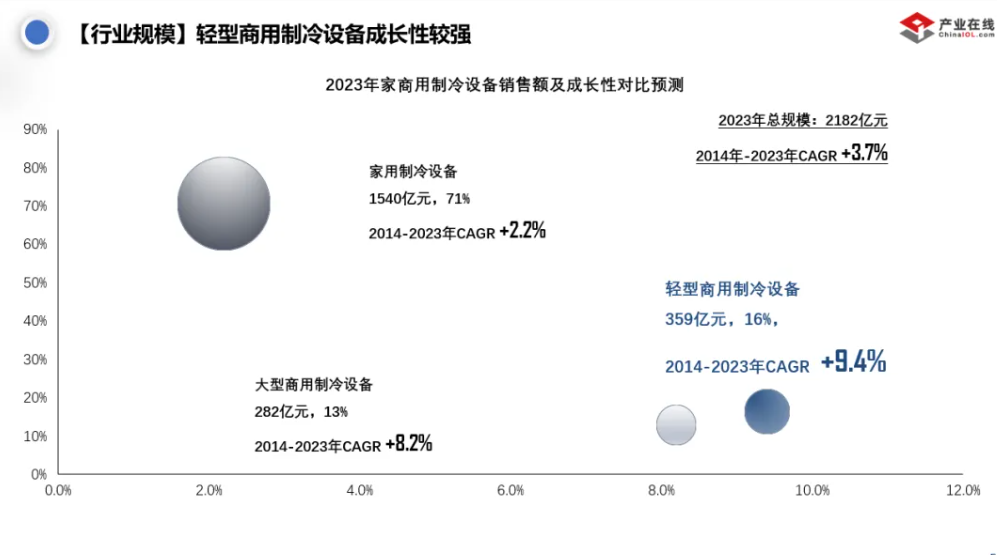

据产业在线统计数据显示,2023年我国家商用

制冷设备销售总额达2182亿元,其中家用制冷设备以超七成的份额占据市场主导地位。对比近十年各制冷设备的年均复合增速来看,成长性最强的是轻型商用制冷设备,此外家用制冷及大型商用制冷设备的十年复合增速也均实现个位数增长。

市场规模平稳增长

聚焦中国商用

冷柜的长周期发展来看,2014-2021年间得益于餐饮业、零售业务和冷链物流的快速发展,以及人们对食品安全和保鲜等需求的增加,商用冷柜行业规模连续七年保持同比正增长。2022年受疫情冲击叠加2021年高基数影响,商用冷柜需求出现同比下滑;2023年市场呈现恢复性增长,规模仅次于2021年,同比上升8.1%。

结构稳定,内销占主导地位

分内外销市场结构来看,2018-2023年间商用冷柜内销量始终占据五成以上的份额,主导地位稳固。从同比增幅表现来看,同行业发展走势一致,除2022年出现高位回落外,其余年份商用冷柜内销及出口同比均实现正增长,其中2021年内销同比增速超过25%。

商用冷柜应用场景广泛,场景差异大

按场景应用细分规模来看,其他分散型场景规模最大,同比增长9%;受智能售货柜需求增长推动,2023年智慧零售场景应用同比增速最快,超20%;此外移动制冷及商厨冷链场景应用同比也均呈两位数增长;而受整体零售业不景气及前两年需求的透支影响,商超便利店和医用冷链场景应用需求同比呈现下滑态势。图片

市场规模承压前行

最后对于未来中国商用冷柜的发展,整体来看,产业在线预计2024年行业规模在去年较高基数的影响下将同比微降,2025年有望恢复正向增长。细分产品表现来看,预计2024年

车载冰箱和厨房冰箱赛道具有增长潜力,其余品类产品略有差异。

18273191781

18273191781 bao@hvacr.cn

bao@hvacr.cn

参与评论

共收到条评论