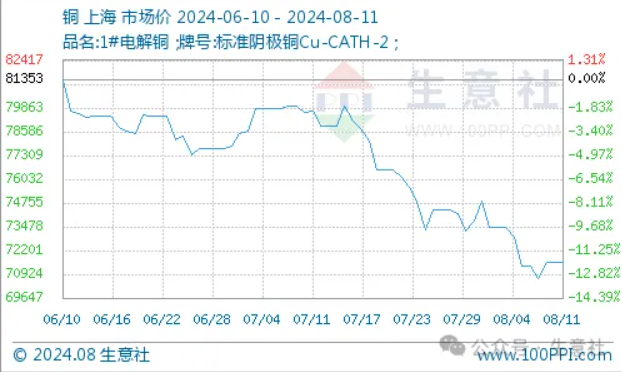

一、价格走势

如上图显示,近期铜价震荡下跌,上周五小幅回升。截止周末现货铜报价71563.33元/吨,较周初的72923.33元/吨下跌1.86%。

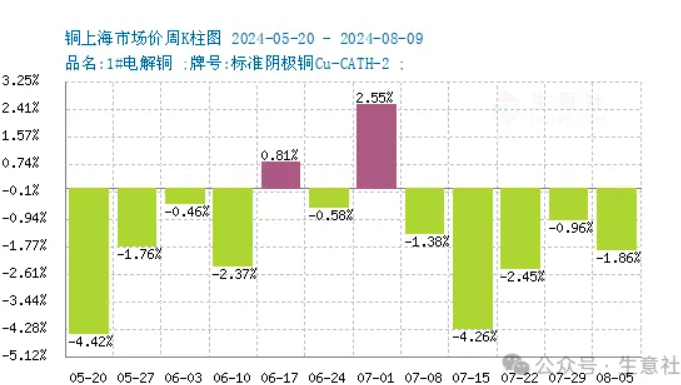

据生意社周K柱图显示,近三个月来,周度铜价跌10涨2,近期铜价小幅下跌。

二、行情分析

进入7月份以来,铜价连续震荡下跌。这主要受到多方面因素的影响:一是淡季背景下,下游消费持续疲软,采购需求一般,导致市场对铜价上涨的预期较为谨慎;二是加工企业新增订单难以显著增加,使得铜材加工企业的开工率维持在较低水平;三是市场货源相对充足,但需求不足导致升水波动幅度较小,市场呈现承压运行态势。

宏观方面:美国劳工部最新发布的就业数据显示,截至8月3日当周,初请失业金人数意外下降至23.3万人,远低于市场预期的24万人,且较前值显著减少,或对铜价有所支撑。

供应方面:全球铜市场正面临多重挑战。中国铜生产受到铜精矿及废铜供应短缺的制约,预计未来数月库存将持续下降。而在智利,作为全球最大的铜生产国,其铜矿产量持续低迷,且全球最大铜矿埃斯孔迪达面临罢工风险,这无疑加剧了市场的供应担忧。近期海外矿端传出扰动,赞比亚拟议的采矿法不利于矿产开采,有可能对该国计划提高铜产量到300万吨/年造成“致 命打击”,从而也会影响本就紧张的供应局面,为铜价提供了情绪上的额外支撑。

然而,值得注意的是,伦敦金属交易所(LME)铜库存却出现大幅增长,创下四年来最大单日增幅,主要集中于亚洲地区的仓库,这或许反映了当前亚洲地区需求的相对疲软。

LME铜库存

据伦敦金属交易所(LME)公布的数据显示,近期LME铜库存继续大幅上涨,截止上周末,LME铜库存296400吨,较月初上涨20.9%。全球铜库存近期急剧攀升,从而对铜价构成了显著拖累。

海关总署最新数据显示,7月份中国未锻轧铜及铜材的进口量同比下滑近3%,降至438,000吨,相比去年同期的451,159吨显著减少。且7月份铜精矿进口量降至一年来的最低水平。但

上海期货交易所注册仓库的铜库存却显著下降,可能预示着随着价格回调,中国现货买家正逐渐回归市场。

需求方面:中国政府近期发布的《加快构建新型电力系统行动方案(2024—2027年)》中,对于充电基础设施网络布局的明确规划,有望进一步提振新能源汽车产业及相关铜材的需求。

三、后市预测

现货市场消费表现总体疲软,采购需求相对温和,加工企业新增订单增长乏力。然而,在铜价连续回调的背景下,部分投资者和下游企业开始逢低吸纳,形成了一定的刚需支撑。生意社分析师刘美丽认为,国际供应端的紧张态势以及国内需求端的逐步回暖影响下,铜价在短期内有望迎来上涨契机。但全球库存高企,对铜价形成压制,密切关注全球经济以及库存状态。

18273191781

18273191781 bao@hvacr.cn

bao@hvacr.cn

参与评论

共收到条评论